仕掛品と在庫の違いをわかりやすく解説

仕掛品とは、原材料として投入されてから製品として完成するまでの間(加工中・組立中)の状態にあるものを指します。一見すると、単なる「作りかけの在庫」に思えますが、製造原価の計算や在庫評価に直結するだけでなく、仕掛品は現場の生産状況を映し出す"鏡"でもあります。適切に管理できていれば経営判断に活かせますが、不十分だとキャッシュフローや原価管理に悪影響を及ぼします。

本記事では、仕掛品の基礎から会計処理、管理上の課題と改善策まで、現場と経営の両面から解説します。

仕掛品の基本的な定義

仕掛品とは、生産工程の途中にある未完成の製品を指します。原材料や加工にかかるコストが投入されているものの、完成品として出荷・販売できる状態には至っていない点が特徴です。

業種によって仕掛品の形態は異なります。以下は代表的な例です。

業種 | 仕掛品の例 |

|---|---|

家具製造業 | 脚部のみ組み立てられたテーブル、塗装前の椅子 |

食品加工業 | 成形後で焼成前のパン生地 |

電子機器製造業 | 部品実装中のプリント基板、検査前のユニット組立品 |

このように、仕掛品は在庫区分として「原材料」と「製品」の中間に位置し、生産途中の状態を表します。

会計上の分類と扱い

貸借対照表(B/S)

仕掛品は「棚卸資産」の一部として流動資産に計上されます。評価額には、生産に投入された直接材料費、直接労務費、そして製造間接費(配賦分)が含まれます。仕掛品の評価には「進捗率」や「加工度合い」を考慮する必要があり、原材料や製品とは異なる扱いとなります。

損益計算書(P/L)

製造原価報告書では「期首仕掛品棚卸高」と「期末仕掛品棚卸高」として計上され、当期製造原価に影響します。また、最終的に製品が販売されると「売上原価」として損益計算書に反映されます。仕掛品の適切な評価は、製造原価や売上総利益の正確な算出に不可欠です。

評価と税務申告における注意点

仕掛品は期末時点で棚卸資産として評価され、法人税の課税所得に影響します。仕掛品が多いほど当期製造原価が減少して利益が増加するため、適切な評価と計上が求められます。※仕掛品の評価方法や、製造原価については後ほど詳しく解説します。

現場から見た仕掛品の特徴

仕掛品は生産管理における「進行状況」を表す指標と言えます。工程の途中にある仕掛品は常に状態が変化しており、その管理は想像以上に複雑です。

物理的な所在が流動的

生産ライン上や工程間で移動しながら加工が進むため、保管場所が固定されていない

外見での判断の難しさ

一見完成に近く見えても、未検査・部品不足などで出荷できないケースがある

発見困難な滞留や遅延

工程ごとの進捗や在庫量が見えにくく、生産効率や納期遵守率の低下につながる

このように、現場での仕掛品管理においては、単に数量を把握するだけでなく、「今、どこで、何が、どの状態にあるのか」をリアルタイムに可視化することが重要です。属人化や判断のばらつきを防ぐには、情報の一元管理と進捗管理の標準化が欠かせません。

他の在庫との違い

原材料

生産工程に投入される前の資材や部品を指します。例えば、金属板、樹脂材料、ネジやボルトなどの購入部品などが該当します。これらは倉庫に保管されており、生産ラインに投入されて初めて「仕掛品」として扱われます。

仕掛品との大きな違いは「加工の有無」と「管理の性質」です。原材料は倉庫など決まった場所に保管され、ロット管理や使用期限の管理が中心となります。一方、仕掛品は工程ごとに進捗が異なる状態で点在しているため、ロケーションや状態の把握が求められます。

半製品

生産の一部工程が完了して、一定の形を成している中間製品を指します。例えば、電子機器メーカーでは組立済みの基板、食品メーカーでは包装前の個包装された菓子などが該当します。この状態では販売できませんが、次工程や他社への供給が可能な形で保管されています。

仕掛品との違いは、「中間製品としての独立性」です。半製品は一定の工程が完了した状態で区切られ、倉庫などで保管・管理されます。一方、仕掛品はあくまで「工程進行中のもの」であり、生産ライン上を移動しながら継続的に加工が進められます。

製品

全ての加工・検査・梱包が完了した”販売可能な状態”にある完成品を指します。例えば、家具メーカーでは塗装・検査を終えて梱包されたテーブルが製品に該当します。仕掛品の大きな違いは「管理の目的」です。製品は出荷管理や販売計画との連携が中心ですが、仕掛品は生産工程内での進捗管理が主体となります。

仕掛品管理の重要性

仕掛品は、すでに多くのコストが投下された重要な資産です。そのため、仕掛品の管理は単なる在庫管理にとどまらず、企業の原価計算やキャッシュフロー、さらには経営判断と密接に関わります。

以下では、その重要性について詳しく解説します。

製造原価の正確な把握に不可欠

仕掛品の管理は「製造原価」の正確な計算に直結します。生産工程において投入された材料費、労務費、製造間接費は、仕掛品の評価額として累積します。この製造原価を正確に求めるためには、期首・期末の仕掛品の在庫金額を適切に把握することが前提となります。

製造原価の基本的な計算式

当期製品製造原価 = 期首仕掛品棚卸高 +期中総製造費用 - 期末仕掛品棚卸高

棚卸時の評価が不正確であれば製造原価に誤りが生じ、結果として売上総利益から当期利益に至る段階利益に影響を及ぼします。特に、製造原価をもとに価格設定を行っている企業では、原価の誤差が利益額(率)のブレに直結するため、仕掛品の適切な管理が不可欠です。

※製造原価について、詳しくは「製造原価とは?売上原価との違いや計算方法、コスト最適化のポイントまで徹底解説」の記事をご覧下さい。

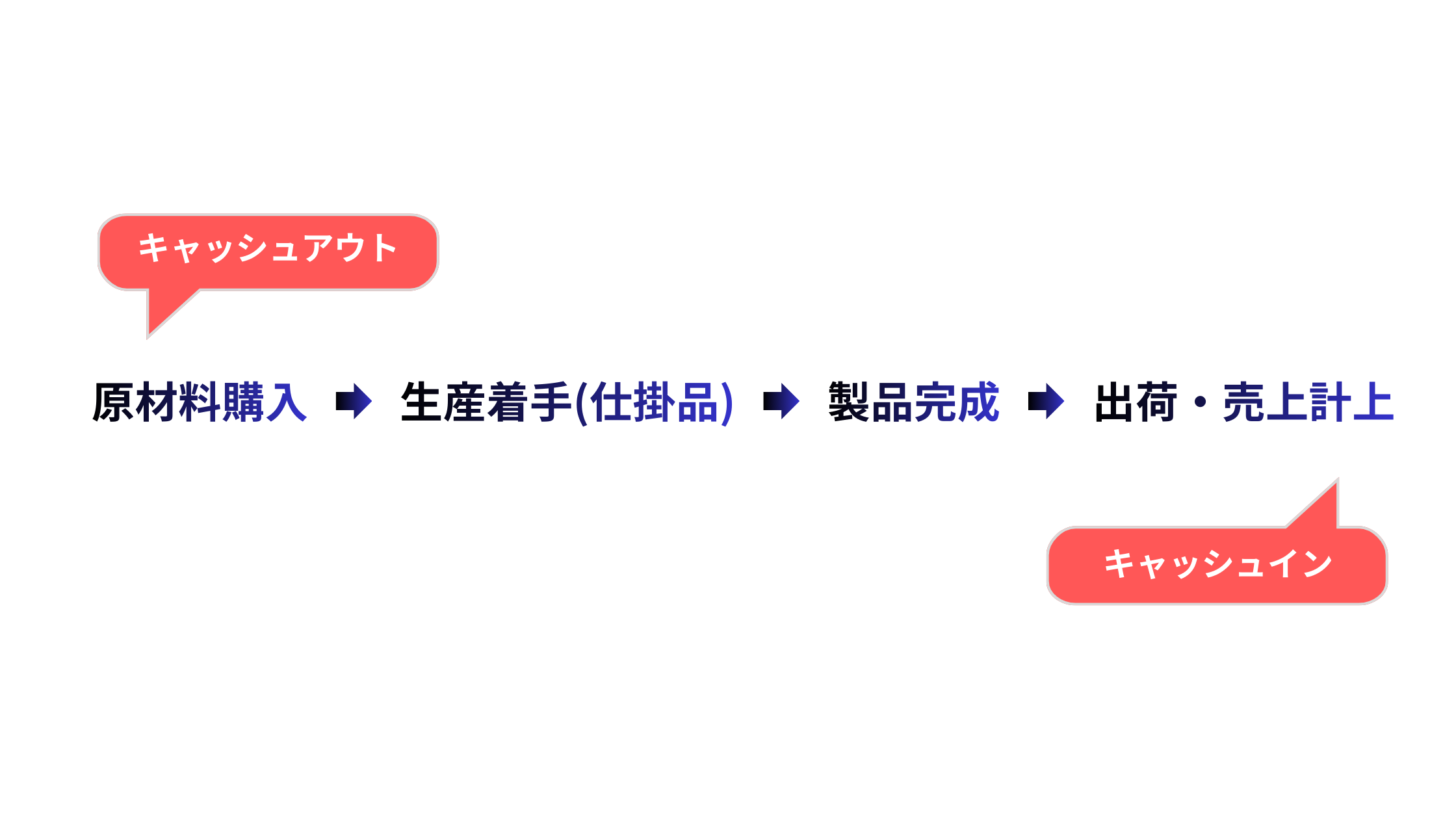

キャッシュフローへの影響

仕掛品の滞留が長期化すると、現金化までのリードタイムが長くなり、キャッシュフローが逼迫する原因となります。

原材料の購入時点で資金を支出する一方、代金の回収までには生産・出荷・販売・請求といった期間を要します。この間、仕掛品として在庫に留まっている間は売上として投下した資金を回収できないため、滞留が長引くほど運転資金への負担が増大します。

特に、製品単価が高く生産リードタイムが長い業種(精密機械、建設、医療機器など)では、この影響が顕著になります。

仕掛品の会計処理と計上方法

仕掛品は製造原価に含まれる棚卸資産であり、貸借対照表上も重要な勘定科目として計上されます。しかし、加工の進行度や投入コストの割合によって評価額が変動するため、その計上には適切な処理と運用ルールが求められます。

仕掛品の主な仕訳例

仕掛品は生産工程においてコストが累積していく性質を持つため、原材料の消費、直接労務費の発生、製造間接費の配賦といったタイミングで、仕訳を通じて「仕掛品勘定」に集約されていきます。

以下は代表的な仕訳例です。

【例1】原材料を生産工程に投入した場合

(借方) 仕掛品 XXX円 / (貸方) 原材料 XXX円

【例2】直接労務費を割り当てた場合

(借方) 仕掛品 XXX円 / (貸方) 賃金 XXX円

【例3】製造間接費が発生し配賦した場合

①発生時

(借方) 製造間接費 XXX円 / (貸方) 現預金・未払費用など XXX円

②配賦時

(借方) 仕掛品 XXX円 / (貸方) 製造間接費 XXX円

【例4】生産を完了した場合

(借方) 製品 XXX円 / (貸方) 仕掛品 XXX円

このように、仕掛品勘定は生産過程のコストをまとめ、完成時に製品勘定へ振り替える役割を果たします。

計上タイミングと社内ルールの整備

仕掛品の計上タイミングは、企業によってばらつきが生じやすい領域です。しかし、月次決算や中間決算における原価の正確性を保つためには、明確なルール設定が不可欠です。

計上のタイミング

一般的には、月次決算時、四半期決算時、年度末決算時のいずれかで棚卸を行い、仕掛品を計上します。

※生産ライン単位で進捗管理が可能な場合は、工程の進行に応じて随時計上するケースもあります。

社内で定めるべき事項

- 計上対象となる工程の範囲とタイミング

- 評価に使用する原価配賦の基準

- 月次処理における簡易的な計上ルールと、年次処理における厳密な評価基準の使い分け

特に重要なのは、進捗度合いを定量的に測定する仕組みです。「工程の半分完了時点で50%計上」といったルールを設けても、その判断が属人化してしまっては意味がありません。工程単位ごとの進捗率や原価配分方法を標準化し、明文化しておく必要があります。

棚卸資産としての評価方法

仕掛品は生産途中であるため、評価には「加工進捗度(進捗率)」を考慮する必要があります。例えば、”5工程中、2工程が完了”している場合、進捗率40%をもとに、完成時に必要となる製造原価の40%を仕掛品として評価します。

※この評価方法は、主に同種製品を大量生産する場合(総合原価計算)に用いられます。

費目 | 評価方法 |

|---|---|

材料費 | 全額を評価対象 |

労務費・間接費 | 進捗度に応じて按分評価 |

材料費は生産スタート時に全量投入されることが多いため、工程の進捗にかかわらず全額を仕掛品に含めるのが一般的です。一方、労務費や製造間接費は作業の進行に伴って段階的に発生するため、工程の進捗割合に応じて按分して評価されます。このように、費目の性質に応じた評価方法を使い分けることで、仕掛品の実態をより正確に把握できます。

※材料費を進捗率に応じて按分評価することも理論上は可能ですが、実務上は材料の投入タイミングと使用状況の把握が複雑になるため、全額評価が一般的です。

具体例:進捗度70%の仕掛品の評価

費目 | 完成時総額 | 評価方法 | 評価額 |

|---|---|---|---|

材料費 | 100,000円 | 全額評価 | 100,000円 |

労務費 | 60,000円 | 60,000 × 70% | 42,000円 |

間接費 | 40,000円 | 40,000 × 70% | 28,000円 |

合計 | 200,000円 | - | 170,000円 |

上表の通り、合計評価額の170,000円が棚卸資産(仕掛品)として貸借対照表に計上されます。ただし、進捗率の算出根拠や原価配賦の前提が不明確なままだと、監査や税務調査の際に問題となる可能性があります。

評価基準や計算方法を明文化して、過去との一貫性を保つことが重要です。

評価額の算定方法

棚卸資産の評価では、進捗率による按分に加えて、評価方法を選択する必要があります。会計基準では、主に以下の方法から選択できます。

- 個別法:個別の実際原価で評価

- 先入先出法:先に投入されたものから順に払い出されたと仮定して評価

- 平均原価法:平均原価で評価 (総平均法または移動平均法)

仕掛品では、これらの評価方法により完成品と期末仕掛品に製造原価を配分します。企業は自社の特性に応じていずれかの方法を選択して、継続的に適用することが求められます。

仕掛品管理における課題

数量・状態の把握が難しい

仕掛品は、常に変化する「動的な在庫」であり、その性質上、数量や状態を正確に把握しにくい特性があります。進捗率によって評価されるため、同じ仕掛品でも時点によって状態や価値が変化します。さらに、工程間を移動しながら加工が進むため、工程ごとの数量と進捗状況をリアルタイムで把握することが難しくなります。特に、多品種少量生産を行う工場や工程数の多い製品を扱う現場では、この問題がより顕著になります。

会計処理と現場管理の乖離

会計上では進捗率に基づく定量的な評価が求められますが、現場では作業の進行状況が作業日報や口頭で伝えられることも多く、進捗の定量的なデータが不足しているケースがあります。その結果、現場から正確な情報が得られず、評価額を概算に頼らざるを得ない状況が生じます。このような会計と現場の情報格差は、原価計算の精度や資産評価の信頼性を低下させる要因となります。

表計算ソフトによる管理の限界と経営リスク

仕掛品管理を表計算ソフトで行っている企業も少なくありません。これらのツールは導入コストが低く、柔軟にカスタマイズできるという利点がある一方で、仕掛品のように流動的で変化の多い在庫を正確に管理するには限界があります。また、進捗率や原価の按分といった複雑な処理を関数で再現しようとすれば、シート構造は次第に複雑化し、属人化も進んでしまいます。

生産管理機能で全体最適を実現!クラウドERP『キャムマックス』

仕掛品の管理は、製造業の現場において最も煩雑で誤差の起こりやすい領域の一つです。数量や加工進捗の把握が難しく、保管場所の不明確さや会計との整合性が取れずに悩んでいる企業も少なくありません。こうした課題に対して、クラウドERP「キャムマックス」は生産管理と原価管理をリアルタイムに統合することで”情報の一元化”を実現します。

仕掛品に紐づくコストを可視化し、最適な経営判断へ

仕掛品の管理が複雑になる原因の一つに、生産・購買・会計といった部門間で情報が分断されていることがあります。キャムマックスでは、これらを一元管理することで原価データを生産工程ごとに可視化して、リアルタイムで製造原価率を算出します。

さらに、原材料の発注・仕入から入出荷まで、バックオフィス業務を幅広くサポートします。購買管理や在庫管理、財務会計などとも情報が一元化されるため、過剰な発注やムダな在庫を削減できます。

結果として、仕掛品を含む在庫評価やコスト配分がスムーズになり、経営判断の精度も飛躍的に向上します。

この記事を書いた人

下川 貴一朗

証券会社、外資・内資系コンサルティングファーム、プライベート・エクイティ・ファンドを経て、2020年10月より取締役CFOとして参画。 マーケティング・営業活動強化のため新たにマーケティング部門を設立し、自ら責任者として精力的に活動している。

.png)