財務会計の基本を解説。管理会計との違いや会計ソフトなどのおすすめシステムもご紹介

財務会計とは、企業が株主や投資家、金融機関などの外部の関係者に対して、会社の経営状況やお金の流れを報告するための会計のことです。

これらの外部関係者は、企業の内部で行われている日々の活動を直接見ることができないため、会社がどのようにお金を使い、どれだけ利益を上げているのかを把握する手段が限られています。

そのため、企業は「貸借対照表」や「損益計算書」などの財務諸表を作成し、経営の成果や財務の状態をわかりやすくまとめて報告します。財務会計は、このように外部への説明責任を果たすために必要不可欠な仕組みです。

本記事では、財務会計の基本的な役割や仕組みについてわかりやすく解説するとともに、財務会計を効率的に行うための会計ソフトなどのシステムの選び方や活用方法についてもご紹介します。

目次

財務会計とは? 知っておくべきポイント

財務会計って言葉は聞くけど、内容がいまいちわかっていないという方が多いかもしれません。そこで、まずは財務会計の基礎知識をご紹介致します。

財務会計とは何か?

財務会計とは、企業の経営成績や財務状況を損益計算書、貸借対照表、キャッシュフロー計算書等で定量的に表現し、これらをまとめた財務諸表を作成して公的機関、金融機関、投資家、取引先等のステークホルダーへ適時適切に情報を提供することで、税金の申告や納付といった社会の公器としての義務を果たし、資金調達や与信等の判断に資することを目的としております。

財務会計の目的と役割

財務会計は、企業における財務情報の収集、処理、分析、報告を行うことで、企業の経営成績や財政状況を適切かつ客観的に把握することができます。

また、適時適切な財務会計を利害関係者に対して情報を提供することにより、彼らが企業の財務状況や経営成績を正しく理解し、適切なタイミングで重要な判断の基礎とすることができます。

例えば、ある企業の財務諸表が作成され、株主総会や投資家向けの説明会等で提供されることで、株主や投資家は企業の業績や経営状況を把握し、投資判断を行うことができます。

また、企業自身も財務会計によって自社の経営状況を適切かつ客観的に把握することができ、経営改善に取り組むことができます。

財務会計の基本的な概念

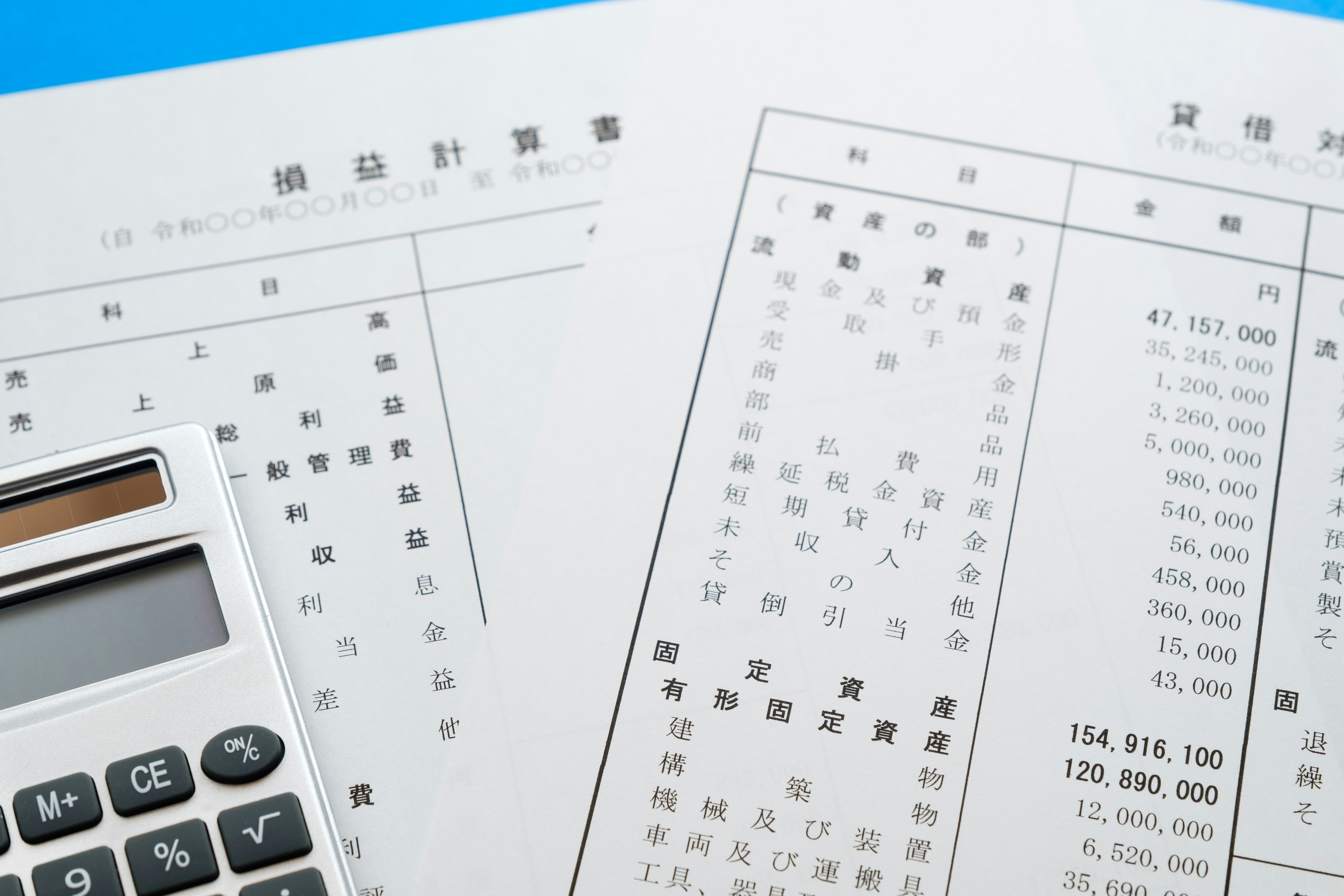

損益計算書

損益計算書は、通期、半期、四半期等の計算期間における企業活動によって生じた収益と費用、また収益から費用を差し引いた利益を示す財務諸表の1つです。

損益計算書は、生じた収益が費用を上回る場合には利益が生じることを示すため、企業の成長性や収益性を分析する際に非常に重要な情報となります。

貸借対照表

貸借対照表は、企業の資産・負債・純資産の状況を示す財務諸表の1つです。

ある特定の日(決算日)における企業の財務状況を示しており、表の左側(借方)には資産、右側(貸方)には負債と純資産の科目が一定の基準に沿って計算され記載されています。

貸借対照表は、企業が調達した資金がどのように使われているのか、資産や負債のバランスがとれているか等を確認するために、投資家や銀行等の利害関係者から注目されます。

キャッシュフロー計算書

キャッシュフロー計算書は、一定期間における現金の収入と支出を記録した財務諸表の1つで、以下から構成されています。

営業活動によるキャッシュフロー:日々の営業活動で創出した現金の流れを示します。収入や支払の他、買掛金や売掛金の増減などが含まれます。

投資活動によるキャッシュフロー:購入(投資)・売却した資産に関連する現金の流れを示します。主に有形・無形の固定資産の購入や売却が含まれます。

財務活動によるキャッシュフロー:資金調達に関する現金の流れを示します。主に株式・債券の発行や償還、および配当の支払が含まれます。

これらの合計額が、企業の一定期間内における現金の増減額になります。キャッシュフロー計算書は、企業の健全性や財務状態を把握する上で重要な情報となります。

なお、営業活動によるキャッシュフローと投資活動によるキャッシュフローを合わせてフリーキャッシュフローと呼ばれ、企業の成長性や投資価値を評価する上で重要な指標の1つと考えられています。

管理会計とは? 財務会計との違い

財務会計と管理会計は、会計の目的や対象となる情報が異なります。

財務会計は、会社全体の経済的な状態を把握するために行われる会計で、外部報告書である財務諸表を作成します。一方、管理会計は、経営者が経営戦略の立案や業績評価のために必要な内部報告書を作成することを目的としています。

管理会計とは、経営者が自社の経営状況を把握し、経営戦略を策定するための会計です。

財務会計とは異なり、外部報告の必要性はなく、内部での意思決定のために必要な情報を提供します。具体的には、製品ごとの利益率やコストの内訳、顧客ごとの収益等を分析し、経営者が経営戦略の策定に役立てます。また、予算管理や投資評価等も管理会計の範疇に含まれます。

財務諸表の種類と内容

財務諸表についても併せて知っておきましょう。

主に以下の3つの種類があります。

- 貸借対照表(バランスシート、BSともいいます)

企業のある時点における資産・負債・純資産の状況を示す表。資産と負債・純資産の合計額は常に等しい額となるため、「貸借対照表」と呼ばれています。

- 損益計算書(プロフィット・アンド・ロス・ステートメント、PLともいいます)

企業がある期間内に発生した売上高や経費、税金等を集計し、その期間の収益と費用、利益と損失を示す表。企業の業績や収益性を把握するのに重要な情報源です。

- キャッシュフロー計算書(キャッシュフロー・ステートメント、CFともいいます)

企業がある期間内に実際に出入りした現金の流れを示す表。投資や融資の判断、将来の経営計画の策定等に活用されます。

財務諸表の作成方法

財務諸表は、企業が取引を行う上で発生する取引データを集計し、作成されます。

具体的には、会計ソフトを使用して帳簿をつけたり試算表を作成したりすることで財務諸表を作成します。財務諸表の作成にあたっては、公認会計士等の専門家に相談することも重要です。

財務諸表の分析方法

財務諸表の分析方法には、以下のような手法があります。

比較分析

複数の会計期間または会社を比較して、財務状況の変化を分析する方法です。例えば、前年度と比較して収益が増加しているかどうかを見ることができます。

垂直分析

財務諸表内の各項目を総資産や売上高等のベースとしてパーセンテージで分析する方法です。これにより、各項目の重要度を理解し、財務状況の傾向を把握することができます。

横断分析

同じ会計期間内の複数の財務諸表を比較する方法です。例えば、貸借対照表と損益計算書の関係を分析することができます。

比率分析

財務諸表の各項目を用いてさまざまな比率を計算する方法です。例えば、流動比率や負債比率を計算し、企業の財務状況を評価することができます。

これらの分析手法を組み合わせて、企業の財務状況を詳しく分析することができます。ただし、分析結果を解釈する際には業種や市場の状況等を考慮することも重要です。

財務会計には会計ソフトなどITツール導入がおすすめ

会計ソフトを導入することによって、財務会計の業務を自動化し、エラーのリスクを減らし、作業の効率化を図ることができます。自動仕訳機能や電子帳簿保存法への対応等、機能に応じて業務の効率化方法を活用しましょう。

会計ソフトの導入方法と選び方

会計ソフトを導入するにあたっては、以下のポイントに注意して選定することが大切です。

会計ソフトの導入方法

会計ソフトを導入する際には、業務フローに合わせてシステムを構築する必要があります。自社で導入する場合は、社内のシステム環境を整え、IT担当者や会計担当者が中心となってシステム構築を進めます。また、クラウドサービスを利用する場合は、外部のサービス提供会社にシステム構築を依頼することが一般的です。

会計ソフトの選び方

会計ソフトを選ぶ際には、業種や企業規模、業務内容に合わせて選択することが大切です。また、価格や導入時の費用、保守・サポート体制にも注目しましょう。

使いやすさ

会計ソフトは、使いやすさが非常に重要です。操作性やデザイン等、使いやすさについても注意深く選びましょう。

機能性

会計ソフトの機能性は、業務の効率化に直結します。業務に必要な機能や、将来的に必要となるかもしれない機能等、機能性についても検討しましょう。

サポート体制

会計ソフトのサポート体制も重要です。選定する会計ソフトを提供する企業のサポート体制を確認し、アフターサポートの品質や対応時間等についても確認しましょう。

以上のポイントを踏まえ、自社に最適な会計ソフトを選定し導入することが財務会計業務の効率化につながります。会計ソフトは、導入後の運用においても定期的なバックアップやセキュリティ対策の実施等、適切な管理が必要です。

会計ソフトの種類

会計ソフトには、クラウド型、オンプレミス型、フリー型の3つの種類があります。

以下では、それぞれの特徴について説明します。

クラウド型会計ソフト

クラウド型会計ソフトは、インターネットを通じて提供されるソフトウェアです。専用のサーバにデータを保存し、複数のユーザが同時に利用することができます。クラウド型会計ソフトのメリットとして、導入コストが低く、利用に必要なインフラが少ない点が挙げられます。また、拠点を問わず利用することができるため、スピーディーな情報共有が可能となります。

オンプレミス型会計ソフト

オンプレミス型会計ソフトは、企業内の専用サーバにソフトウェアをインストールして利用するタイプです。企業内ネットワーク内でのみ利用できるため、セキュリティ対策が比較的容易である点がメリットです。また、ネットワークの速度や安定性による影響が少ないため、高速で安定した利用が可能です。

フリー会計ソフト

フリー会計ソフトは、無料で利用できるソフトウェアです。一部には、オープンソースで公開されているものもあります。フリー会計ソフトのメリットは、導入コストが低く、自由度が高い点が挙げられます。また、簡単な業務に対応した機能が備わっている場合が多いため、個人事業主や小規模企業に適しています。

以上のように、会計ソフトにはそれぞれ特徴があります。導入する際には、企業の規模や業務内容、利用目的に応じて選択することが重要です。また、利用する際には、セキュリティ対策やバックアップの実施等、適切な管理が必要です。

財務会計処理の最新トレンド

財務会計の最新トレンドとして、AIを活用した自動化、データ解析による財務情報の可視化、グローバル化に対応した財務会計が挙げられます。以下では、それぞれのトレンドについて詳しく説明します。

AIを活用した財務会計の自動化

AIを活用することによって、財務会計の業務を自動化することができます。具体的には、経理処理の自動化やデータの分析、予算策定等が挙げられます。これによって、精度の高い業務処理が短時間で可能となり、人的エラーのリスクを低減することができます。

データ解析による財務情報の可視化

財務情報の可視化には、データ解析ツールを利用することができます。データ解析ツールによって、財務情報をグラフや表等に変換することができ、業績や経費の傾向を把握しやすくなります。また、データ解析ツールを利用することで、将来の業績予測等も行うことができます。

グローバル化に対応した財務会計

グローバル化に対応するためには、多言語・多通貨に対応した財務会計が必要です。これによって、海外の拠点との決算や外貨建ての取引の計算等が容易になります。また、海外拠点との情報共有のためのクラウドサービス等も活用することが重要です。

以上のように、財務会計の最新トレンドとして、AIを活用した自動化、データ解析による財務情報の可視化、グローバル化に対応した財務会計が挙げられます。これらのトレンドに対応することで、より精度の高い業務処理や、効率的な情報共有が可能となります。

財務会計の今後の展望

財務会計の今後の展望として、デジタル化やグローバル化に対応することが求められます。

デジタル化が進むことで、情報共有や業務の効率化が可能となり、またグローバル化に伴い異なる国の法規制や税制にも対応できる財務会計が必要とされます。デジタル化に対応した例としては、クラウド型会計ソフトウェアの普及が挙げられ、これによって情報共有や業務の効率化が容易になります。

また、グローバル化に対応した例としてはIFRS(国際財務報告基準)の導入が挙げられます。IFRSは異なる国の会計基準に対応するための国際的な会計基準であり、多くの国で採用されています。

更にリスクマネジメントやCSRへの取り組みも重要なトレンドとして注目されています。例えば、企業の財務情報を外部に公開することで投資家や社会全体が企業の持続可能性を判断し、CSRへの取り組みを促進することが期待されます。リスクマネジメントやCSRへの取り組みとしては、財務情報の透明性の向上が挙げられます。例えば、財務情報を公開することで企業の社会的責任に対する取り組みを社会全体に伝えることができます。

経営分析への活用

財務会計のデータは、企業の経営状況を把握するための重要な指標となります。

例えば、売上高や利益率、資産の状況等の財務指標を分析することで、企業の成長性や収益性を把握することができるため、投資家や金融機関等のステークホルダーは投資や融資の判断材料として活用しています。

また、自社の経営分析に活用することで、企業の強みや弱みを明確にし、経営方針の転換や事業展開の判断に役立てることができます。例えば、競合他社と比較して自社の利益率が低い場合はコスト削減策を検討することができ、経営方針の転換や事業展開の判断等も行うことができます。

データ分析による予測

財過去のデータからトレンドを分析し、将来の売上高や利益率を予測することができます。また、AIを活用することで、膨大なデータから将来の業績予測を行うことができます。

例えば、自社の商品が海外市場での需要が高まっている場合、将来的に海外展開を進めることで売上増加につながる可能性があります。反対に、将来的に景気が悪化すると予測される場合はコスト削減策を検討することでリスクヘッジを行うことができます。

財務会計におすすめのクラウドERP「キャムマックス」は会社の数字を全て管理できる!

ご紹介してきたような財務会計業務を効率化できるのが、中小企業向けERP「キャムマックス」です。

キャムマックスは、有形商材の販売に特化したERPで、購買管理から販売管理、EC・店舗管理、経費精算、財務会計、WMS・在庫管理まで、バックオフィス業務に必要な機能をすべて搭載しております。

財務会計機能

キャムマックスの財務会計機能を活用することで、販売管理、購買管理、在庫管理のデータとのシームレスな同期が可能になり、煩雑な経理作業も正確に処理することができます。二重入力の手間も不要です。

ほかにも、次のような財務会計に便利な機能をご利用いただけます。

- 各種業務のデータをシームレスに取込み、仕訳帳を自動作成。

- 法改正によって機能修正が必要な場合は、無償アップデートにて対応。

- 各デバイスから、経費精算のワークフロー申請が可能。

キャムマックスの財務会計機能を使わずに、各種会計システムと連携させることも可能です。日々の経理から締め作業において、Excelや財務会計ソフトに限界を感じていらっしゃる流通業様におすすめです。

この記事を書いた人

下川 貴一朗

証券会社、外資・内資系コンサルティングファーム、プライベート・エクイティ・ファンドを経て、2020年10月より取締役CFOとして参画。 マーケティング・営業活動強化のため新たにマーケティング部門を設立し、自ら責任者として精力的に活動している。

.png)